HOCH-N:Nachhaltiges Controlling

| Nachhaltiges Controlling | |

|---|---|

| Es werden die Relevanz, Ziele, Hemmnisse und Treiber, Maßnahmen zur Implementierung, Good Practice Beispiele sowie weiterführende Links für ein nachhaltiges Controlling an Hochschulen dargestellt. | |

| Themenbezug | |

| Zielgruppe | |

Forschende, Lehrende, Studierende, Verwaltungsmitarbeitende, Hochschulleitung, Nachhaltigkeitsbeauftragte(r)

| |

| Schnittstellen | |

Governance, Nachhaltigkeitsberichterstattung

| |

| Kategorien | |

,

| |

Betroffener Personenkreis

Dieser Beitrag richtet sich an Steuerungsverantwortliche an Hochschulen sowie operativ Tätige, die mit betrieblichen Kennzahlen arbeiten. Ferner richten sich die hier ausgeführten Hinweise an Nutzer und Betreiber hochschulischer Einrichtungen.

Relevanz

Das kennzahlengestützte Controlling spielt im Rahmen eines nachhaltigen Betriebs von Hochschulen eine hervorgehobene Rolle. Durch die Erhebung relevanter Messgrößen lassen sich Rückschlüsse auf Optimierungspotentiale ziehen und relevante Prozesse steuern. Hierbei zeigt sich gleichermaßen eine ausgesprochene Schnittstellenfunktion, welche insbesondere unter dem Gesichtspunkt der Nachhaltigkeitsberichterstattung eine gewichtige Funktion besitzt und die Perspektive des Hochschulbetriebes holistisch im institutionellen Kontext einbettet. Insbesondere auf Leitungsebene ist die Implementierung und (Erfolgs-)Kontrolle einer nachhaltigen Entwicklung im Rahmen betrieblicher Prozesse eine wichtige Steuerungsfunktion.

Ziele

Die Kennzahlendarstellung im Bereich Controlling zielt darauf ab ein umfassendes Bild der relevanten Prozesse des Hochschulbetriebes zu zeichnen. Kern der Abbildung ist es Prozesse darzustellen, die wesentlich für den Betrieb von Hochschulen sind. Die Leserinnen und Leser sollen einen Überblick über die wichtigsten Messgrößen erhalten, wobei sich diese bei reduzierter Komplexität auf die wesentlichen Prozesse eines hochschulischen Betriebs beschränken:

- Beschaffung

- Liegenschaftenmanagement

- Entsorgung

- Forschungsbetrieb

- Marketing

- Mobilität

- Beschäftigungsverhältnisse

Hemmnisse und Treiber

| Hemmnisse | Treiber |

|---|---|

|

|

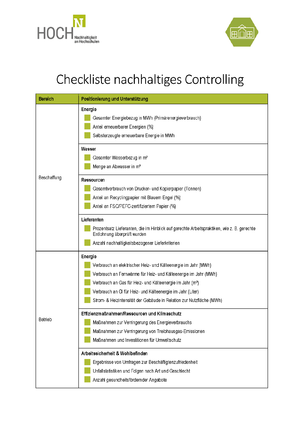

Maßnahmen und Implementierung

Im Folgenden werden konkrete Handlungsfelder auf den Wertschöpfungsstufen definiert, welche für den hochschulischen Kontext besonders relevant sind. Ferner werden den Handlungsfeldern grundlegende Kennzahlen zugeordnet. Bei den hier aufgeführten Messgrößen sind eine möglichst reduzierte Komplexität sowie einfache Umsetzbarkeit maßgebliche Kriterien. Ferner ermöglichen die hier genannten Größen eine unmittelbare Anknüpfbarkeit an Kennzahlensysteme, wie den Deutschen Nachhaltigkeitskodex (DNK) oder auch die Global Reporting Initiative Guidelines (GRI G4).

Good Practice

Ein gelungenes Beispiel für die Umsetzung eines Nachhaltigkeitsorientierten Controllings an Hochschulen bietet die Sustainability Balanced Scorecard der Leuphana Universität Lüneburg, welche es erlaubt Nachhaltigkeitsprozesse an Hochschulen umfassend abzubilden. Dies ermöglicht es nicht zuletzt die Nachhaltigkeitsleistung an Hochschulen sichtbar (kontrollierbar) und schließlich steuerbar zu machen. Nähere Informationen und weiterführende Erläuterungen finden Sie hier[1].

Weiterführende Informationen und Links

- Baukastensystem Nachhaltiger Campus (BNC)[2]

- GRI G4[3]

- Der Deutsche Nachhaltigkeitskodex (DNK) sowie der spezifische Hochschul-DNK[4]

- Die Sustainability Balanced Scorecard: Wertorientiertes Nachhaltigkeitsmanagement mit der Balanced Scorecard[5]

Quellen

Adomßent, M., Fischer, D., Godemann, J., Herzig, C., Otte, I., et al. 2014. Emerging areas in research on higher education for sustainable development – management education, sustainable consumption and perspectives from Central and Eastern Europe. Journal of Cleaner Production, 62: 1–7.

Alshuwaikhat, H. M., & Abubakar, I. 2008. An integrated approach to achieving campus sustainability: assessment of the current campus environmental management practices. Journal of Cleaner Production, 16(16): 1777–1785.

Amano, I. 1997. Structural Changes in Japan’s Higher Education System: From a Planning to a Market Model. Higher Education, 34(2): 125–139.

Arena, M., Azzone, G., & Bengo, I. 2015. Performance Measurement for Social Enterprises. VOLUNTAS: International Journal of Voluntary and Nonprofit Organizations, 26(2): 649–672.

Arroyo, P. 2017. A new taxonomy for examining the multi-role of campus sustainability assessments in organizational change. Journal of Cleaner Production, 140: 1763–1774.

Bleiklie, I., Enders, J., & Lepori, B. 2015. Organizations as Penetrated Hierarchies: Environmental Pressures and Control in Professional Organizations. Organization Studies, 36(7): 873–896.

Borisova, E. A. 2014. An Analysis of the Mechanisms of the Social Control of Corruption in the Higher Education System. Russian Education & Society, 56(4): 27–39.

Borowski, P. F. 2014. Strategy of adaptation in the management system at the Egyptian Universities after Arab Spring Uprising – revolution and aftermath. Management, 18(2). https://doi.org/10.2478/manment-2014-0042.

Broadbent, J., Laughlin, R., & Alwani-Starr, G. 2010. Steering for Sustainability: Higher Education in England. Public Management Review, 12(4): 461–473.

Cengiz, E., Uyar, S., & Utku, B. D. 2011. Attitudes and Explanators of Social Responsibility Accounting: A Case Study in Akdeniz University. Journal of Alanya Faculty of Business / Alanya Isletme Fakültesi Dergisi, 3(1): 33–45.

Cho, C. H., Patten, D. M., & Roberts, R. W. 2006. Corporate Political Strategy: An Examination of the Relation between Political Expenditures, Environmental Performance, and Environmental Disclosure. Journal of Business Ethics, 67(2): 139–154.

Christie, H. 2014. Peer mentoring in higher education: issues of power and control. Teaching in Higher Education, 19(8): 955–965.

Conway-Schempf, N., & Lave, L. B. 1999. Green design tools for environmental management. Environmental Quality Management, 8(4): 35–46.

Eggins, H. 1990. Strategic change in the public sector: The case of higher education. Public Money & Management, 10(4): 9–11.

GonzáLez-RodríGuez, M. D. R., DíAz-FernáNdez, M. D. C., Spers, V. R. E., & Leite, M. D. S. 2016. RELATION BETWEEN BACKGROUND VARIABLES, VALUES AND CORPORATE SOCIAL RESPONSIBILITY. Revista de Administração de Empresas, 56(1): 8–19.

Guenther, E., Endrikat, J., & Guenther, T. W. 2016. Environmental management control systems: a conceptualization and a review of the empirical evidence. Journal of Cleaner Production, 136: 147–171.

Hartley, M., Gopaul, B., Sagintayeva, A., & Apergenova, R. 2016. Learning autonomy: higher education reform in Kazakhstan. Higher Education, 72(3): 277–289.

Hudack, L. R., & Tyler, M. L. 2004. A Survey of Accounting and Finance Faculty About Financial Reporting at a Nfp University. Journal of Accounting & Finance Research, 12(6): 94–105.

Kershaw, J. A., & Mood, A. M. 1970. Resource Allocation in Higher Education. The American Economic Review, 60(2): 341–346.

Khairullah, D. H. Z., & Premo, K. M. 2015. Environment and Management Implications: A Study of Vietnam. Business Studies Journal, 7(1): 1–13.

Khalili, N. R., Duecker, S., Ashton, W., & Chavez, F. 2015. From cleaner production to sustainable development: the role of academia. Journal of Cleaner Production, 96: 30–43.

Marginson, S. 1997. Steering from a distance: Power relations in Australian higher education. Higher Education, 34(1): 63–80.

Milliken *, J., & Colohan, G. 2004. Quality or Control? Management in Higher Education. Journal of Higher Education Policy and Management, 26(3): 381–391.

MoosaviRad, S. H., Reza Naderi, A., & Morteza Moosavi Rad, S. 2010. Performance Assessment of University Departments Using DEA: An Exploratory Study (Shahid Bahonar University of Kerman, Iran). The IUP Journal of Managerial Economics, VIII: 63–76.

Mora, J.-G. 1997. Equity in Spanish higher education. Higher Education, 33(3): 233–249.

Parker, A. 2007. Creating a “Green” Campus. BioScience, 57(4): 321–321.

Parker, L. D. 2007. Financial and external reporting research: the broadening corporate governance challenge. Accounting and Business Research, 37(1): 39–54.

Peters, M. A. 2013. Managerialism and the neoliberal university: Prospects for new forms of “open management” in higher education, 5: 11–26.

Pittman, J., & Wilhelm, K. 2007. New economic and financial indicators of sustainability. New Directions for Institutional Research, 2007(134): 55–69.

Sami, H., & Zhou, H. 2008. Do auditing standards improve the accounting disclosure and information environment of public companies? Evidence from the emerging markets in China. The International Journal of Accounting, 43(2): 139–169.

Sinthunava, K. 2011. The environmental change in Rajabhat Universities, Thailand. International Employment Relations Review, 17(1): 40.

Taylor, J., & Taylor, R. 2003. Performance Indicators in Academia: An X-Efficiency Approach? Australian Journal of Public Administration, 62(2): 71–82.

Teeroovengadum, V., Kamalanabhan, T. J., & Keshwar Seebaluck, A. 2016. Measuring service quality in higher education. Quality Assurance in Education, 24: 244–258.

Treuthardt, L., & Välimaa, J. 2008. Analysing Finnish steering system from the perspective of social space: the case of the “Campus University.” Higher Education, 55(5): 607–622.

Wals, A. E. J. 2014. Sustainability in higher education in the context of the UN DESD: a review of learning and institutionalization processes. Journal of Cleaner Production, 62: 8–15.

Yakhou, M., & Dorweiler, V. P. 2002. Environmental Accounting Coverage in the Accounting Curriculum: A Survey of U.S. Universities and Colleges. Journal of Education for Business, 78(1): 23–27.

Einzelnachweise

- ↑ http://fox.leuphana.de/portal/files/1127098/Figge_Hahn_Schaltegger_Wagner_Sustainability_Balanced_Scorecard.pdf

- ↑ https://www.hszg.de/hochschule/struktur-und-organisation/managementsysteme/umweltmanagement/baukastensystem-nachhaltiger-campus-bnc

- ↑ https://www.globalreporting.org/Pages/default.aspx

- ↑ https://www.deutscher-nachhaltigkeitskodex.de/de/bericht/fuer-hochschulen/

- ↑ http://fox.leuphana.de/portal/files/1127098/Figge_Hahn_Schaltegger_Wagner_Sustainability_Balanced_Scorecard.pdf